(原标题:2025校正之四:估值体系)开云kaiyun官方网站

近期商场波动加重,投资决议易受情谊过问,尤其在成长股与烟蒂股的估值切换中粗拙伪善。成长股因高估值难以把捏,烟蒂股虽看似低估但清寒动态评估,亟需一套兼顾两者的估值体系以擢升决议效果。

一、三种估值按序对比与优化

1. EV/FCF倍数法(静态估值)

l 中枢逻辑:企业价值(EV)与解放现款流(FCF)的倍数筹谋。

l 局限性:

1)静态视角,忽略改日增长后劲,导致烟蒂股(如净现款企业EV为负)被过度低估,而成长股(如五矿资源、西部水泥)EV/FCF多数偏高(>10倍)。

2)适用场景:现款流安然、增长约略的教育企业。

2. 股息+成长法(动态估值)

l 中枢逻辑:股息率+盈利成长性=预期答复率。

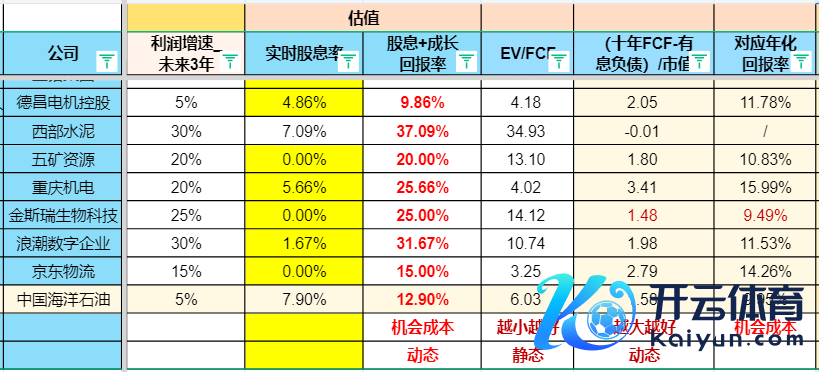

案例:中海油(7%股息率+5%成长性)对应12%预期答复率,可看成契机成本基准。

l 局限性:

1)无股息企业(如五矿资源)仅依赖成长性估值,忽略欠债与现款流风险。

2)未谈判市值畛域对答复率的影响。

3. (十年FCF-有息欠债)/市值法(概括估值)

l 中枢逻辑:企业内在价值=改日十年解放现款流折现扣除欠债,对比刻下市值评估答复后劲。

l 策画法子:

1)十年FCF估算:假定前3年复合增速为A%,后续零增长:

2) 契机成本锚定:以中海油为基准(十年答复率10%),若地方答复率低于12%则毁掉。

l 上风:

1)概括考量现款流、欠债与恒久成长性,幸免静态估值偏差。

2)动态锚定契机成本,擢升横向对比效果。

二、案例分析

1. 中海油(基准地方)

EV/FCF:6倍(静态低估)

股息+成长:12%预期答复(契机成本线)

十年FCF综正当:年化10%(与动态法箝制一致)

论断:低于12%答复率的地方均不具备投资价值。

2. 西部水泥

静态估值失效:无FCF导致无法利用综正当。

股息+成长法:需37%高答复率才具诱惑力(反应高欠债与老本开支风险)。

五矿资源与西部水泥基本访佛,老本开支与有息欠债均过高。

拐点在于——

1)不时降欠债

2)不时降老本开支(含减少收购)

若是以上两项不降,从解放现款流角度评估投资价值不高。

3. 重庆机电(优质地方)

EV/FCF:4倍(净现款+低老本开支援手静态低估)

股息+成长:25%答复率(高股息与成长性兼具)

十年FCF综正当:年化16%(权贵优于基准)

德昌电机控股静态估值跟重庆机电一致,但无法判断德昌改日成长性,故只预期5%的复合增速,个东说念主合计德昌的追踪点在于——

1)提高派息率,股息+成长答复率跳动中海油,个东说念主才会谈判投资;

2)机器东说念主关于EPS的带动有多大,若是带动很小,那最近的高涨只然而炒作,这个就看个东说念主的能力圈去追踪判断了。

三、估值体系纪念

1. 契机成本锚定:以中海油12%答复率为基准,优先筛选综正往时化答复率>12%的地方。

2. 风险闪避:高欠债、无FCF企业需严慎,存眷欠债率与老本开支改善信号。

3. 动态均衡:静态估值(EV/FCF)用于初筛,动态与综正当用于深度考据,三者连络擢升胜率。

备注:公式与案例仅为按媒介框架,内容利用需连络企业具体财务数据与行业趋势迭代修正。

$重庆机电(02722)$ $京东物流(02618)$ $五矿资源(01208)$ 开云kaiyun官方网站